يعد إنشاء الميزانية من أول الأشياء التي يتعلم الأشخاص القيام بها عندما يبدأون "البالغين". أي ، إذا أرادوا البقاء على رأس قائمة الفواتير المتزايدة ، مع الاستمرار في توفير المال بمرور الوقت.

يعتقد معظم الناس أن إنشاء ميزانية يجب أن يكون أمرًا بسيطًا. أنت تأخذ دخلك ، وتطرح نفقاتك ، وما تبقى لديك يمكنك إنفاقه كيفما تشاء ، أليس كذلك؟

الأمر ليس بهذه البساطة حقًا. للقيام بالأشياء بشكل صحيح ، يجب عليك استخدام تطبيق الميزانية. أشهر تطبيقين للميزانية هما You Need a Budget (YNAB) و Mint. ستقارن هذه المقالة بين YNAB Vs Mint وتساعدك على تحديد أفضل تطبيق للميزانية بالنسبة لك.

لماذا أحتاج إلى تطبيق الميزانية؟

الميزانية البسيطة جدًا هي الميزانية للأشخاص الذين لا يريدون حقًا المضي قدمًا. لن يكونوا مستعدين لحالات الطوارئ ، ولن يكون لديهم تقاعد ، وبالتأكيد لن يتذكروا تلك الفواتير التي تصل بشكل غير متوقع.

أهم شيء يجب مراعاته ، سواء ذهبت مع YNAB أو Mint ، هو أنه لا أحد يذهب لك إنشاء ميزانية. سيكون هناك دائمًا بعض الأعمال المسبقة للبدء.

البدء: Mint

تحاول Mint فعلاً أتمتة عملية إنشاء ميزانيتك. يقوم بذلك عن طريق إمدادك بجميع تفاصيل تسجيل الدخول لجميع حساباتك المختلفة.

عند التسجيل لأول مرة ، سيأخذك Mint عبر معالج حيث ستضيف كل معلومات تسجيل الدخول إلى حسابك تفاصيل. إذا انتهيت من المعالج بالفعل وتريد إضافة المزيد من الحسابات ، فما عليك سوى تحديد إضافة حساباتمن القائمة.

بمجرد إضافة جميع الحسابات ، ستحتاج إلى منح Mint 24 ساعة أو نحو ذلك لسحب جميع تفاصيل حسابك ومحاولة فرز كل شيء إلى حد ما من الميزانية.

بمجرد إعداد كل شيء ، في المرة التالية التي تقوم فيها بتسجيل الدخول سترى لوحة التحكم جميع حساباتك في صفحة واحدة.

وهذا يشمل:

إن منهج "الميزانية" بالكامل للنعناع هو تحليل البيانات التاريخي. يساعدك في إلقاء نظرة على أنماط الإنفاق الخاصة بك حتى تتمكن من ضبط إنفاقك المستقبلي لتقليل الأشياء التي تفرط في الإنفاق عليها.

يعرف Mint جميع" أهداف "إنفاقك بناءً على الميزانية انت صنعت. في القسم التالي ، ستتعرف على المزيد حول شكل "إنشاء ميزانية" في YNAB مقابل Mint.

البدء: YNAB

يختلف البدء في YNAB كثيرًا. هذا في الغالب لأن فلسفة YNAB بأكملها مقلوبة رأسًا على عقب مما كنت تفكر فيه عادة عندما تفكر في الميزانية.

لا تهتم YNAB بالمبلغ الذي تكسبه أو تنفقه كل شهر. إنه يهتم فقط بالطريقة التي تخطط بها لإنفاق الأموال الموجودة بالفعل في حسابك. لهذا السبب ، فإن معلومات الحساب الوحيدة التي تحتاج إلى تقديمها هي حساباتك المصرفية.

سيتصل YNAB بهذه الحسابات ويسحب جميع الأرصدة.

عندما تبدأ مع YNAB لأول مرة ، ستزودك بميزانية افتراضية تتطابق مع معظم العناصر في ميزانية الأسرة العائلية النموذجية.

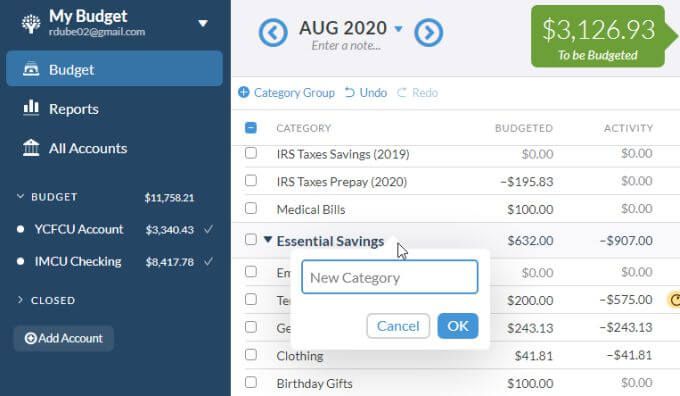

يمكنك إضافة عناصر جديدة عن طريق تحديد رمز + الصغير لـ يمين القسم وإضافة "فئة" جديدة لكل بند في الميزانية.

في هذه المرحلة ، لا تحتاج فعليًا إلى ميزانية أي شيء ، ما عليك سوى المحاولة والتأكد من كل شيء التي تتوقع إنفاق الأموال عليها مدرجة في القائمة.

بمجرد تضمين أي شيء ، فقد حان الوقت لتخصيص جميع الأموال المتاحة في حساباتك المصرفية لعناصر مختلفة في "ميزانيتك". سنقارن كيفية القيام بذلك في YNAB مقابل Mint في القسم التالي.

إعداد الميزانية: النعناع

يعد النعناع مدرسة قديمة بعض الشيء عندما يتعلق الأمر بالميزانية. هذا لأنه يستخدم النهج القياسي لتحديد "هدف" لكل فاتورة. بمعنى ، يمكنك تعيينه حدًا شهريًا تريد الاحتفاظ به.

للبدء في إنشاء ميزانية في Mint ، حدد الميزانياتمن القائمة ،

التالي ، حدد الزر إنشاء ميزانية.

ستحدد كل فئة (عنصر ميزانية) واحدة تلو الأخرى ، وتعيين تكرار تلك الفاتورة ، والحد الأقصى للمبلغ الذي تريد إنفاقه (أو يتعين عليك إنفاقه) لهذه الفاتورة .

ستحتاج إلى القيام بذلك لكل بند من بنود الميزانية إما أن يكون لديك فاتورة أو تريد الادخار من أجله أو استثمار تريد القيام به.

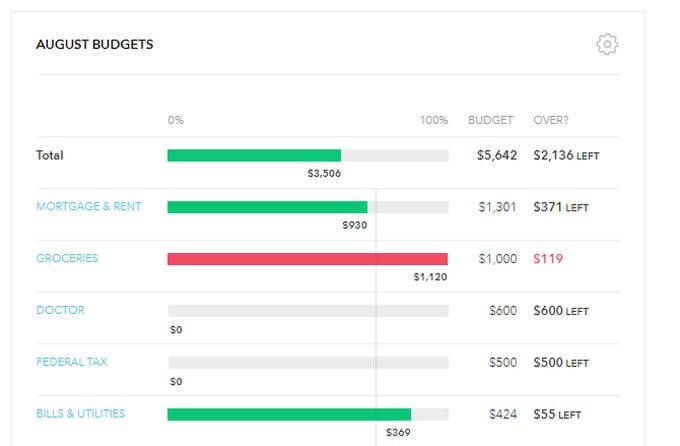

هذا حقًا هو لا تختلف عن الميزانية القياسية التي قد تنشئها في Excel. الاختلاف الوحيد هو أن Mint تجلب أنماط إنفاقك الفعلية بمرور الوقت ثم تقارن إنفاقك الفعلي بأهداف إنفاق الميزانية.

ما ستلاحظه هو أن النتيجة النهائية لـ Mint هي هذا:

إن إعداد ميزانية في YNAB سيحدد رأسك في البداية. هذا هو الحال بشكل خاص إذا كنت تستخدم دائمًا نهج الميزانية الشهرية للمدرسة القديمة.

إذا كنت تتوقع "تخصيص" مبلغ شهري لكل بند من بنود الميزانية في بداية الشهر ، سيتعين عليك إعادة تعلم كل شيء فكرت فيه بشأن إعداد الميزانية.

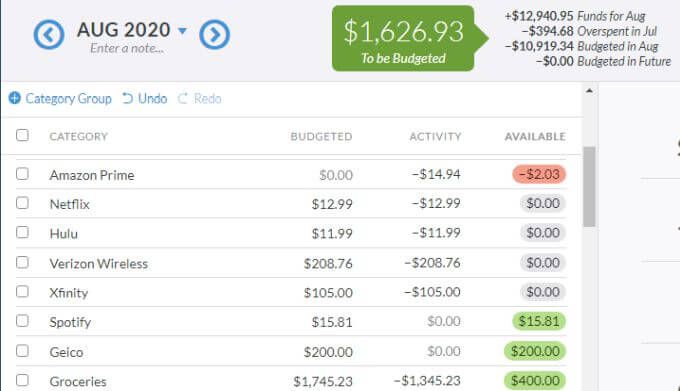

نهج YNAB هو أنك ستخطط فقط لإنفاقك في المستقبل بقدر ما تستطيع بالمال الذي تحصل عليه حاليا في متناول اليد. يتم تحميل "To be Budgeted" بمزيد من الأموال في أي وقت تتلقى فيه شيك راتب أو أي نوع من التدفق النقدي الإيجابي في حسابك المصرفي.

ستحتاج إلى النزول إلى أسفل قائمة بنود ميزانيتك وتعيين أجزاء من هذه الأموال "المطلوب وضعها في الميزانية" لكل بند في الميزانية يستحق في أقرب وقت ممكن.

أثناء عملك في القائمة ، ستحتاج فقط إلى التأكد من تخصيص الأموال لهؤلاء الأشياء التي يأتي فيها تاريخ الاستحقاق في أقرب وقت ممكن.

بمجرد استنزاف مبلغ "الميزانية" ، تكون قد انتهيت حتى المرة التالية التي تتلقى فيها شيك راتب.

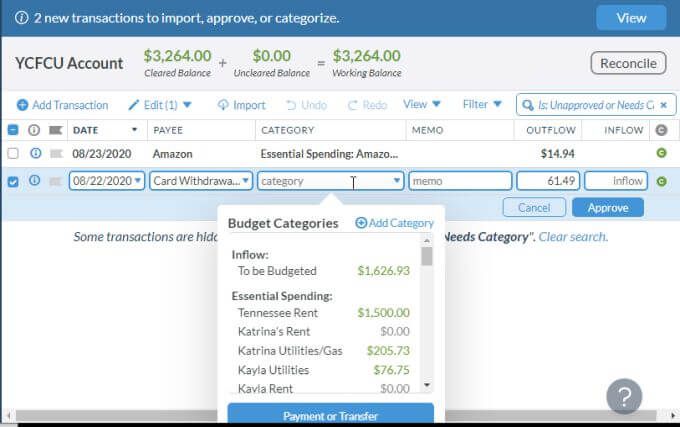

الجانب الآخر من الميزانية هو تعيين الفئات التي تم إنفاقها مؤخرًا يظهر في. ستحتاج إلى القيام بذلك في كل مرة تقريبًا تسجل فيها الدخول إلى YNAB عن طريق تحديد كل حساب مصرفي وتعيين الفئة التي ينتمي إليها كل عنصر.

بمرور الوقت ، أثناء تعيين إنفاقك الأنشطة ، ستلاحظ طرح هذا النشاط من المبلغ الذي حددته في الميزانية لتلك الأنشطة.

هذا هو المكان الذي يصبح فيه YNAB مثيرًا للاهتمام. إذا أفرطت في الإنفاق في إحدى الفئات ، فسترى ذلك باللون الأحمر. ستحتاج في الواقع إلى تغطية هذا الإنفاق الزائد إما عن طريق تخصيص المزيد من أموال "الميزانية" إليها (إذا كان لديك أي أموال متبقية) ، أو إعادة تخصيص الأموال من الفئات الأخرى المدرجة في الميزانية.

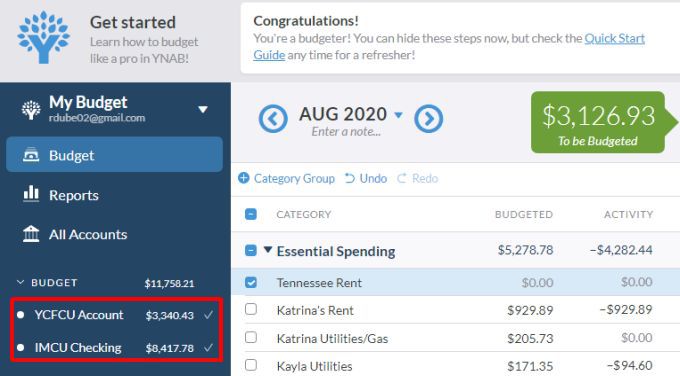

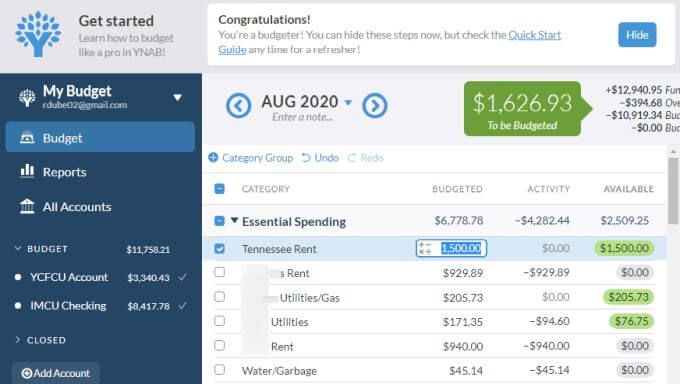

ما ستلاحظه هو أن النتيجة النهائية لـ YNAB هي:

YNAB Vs Mint: مقارنة عامة

لذلك عند مقارنة YNAB مقابل Mint ، أيهما يفوز؟ في هذه الحالة ، هناك فائز واضح جدًا.

تم بناء Mint على المفهوم القديم المتمثل في وضع ميزانية شهرية ، وتحديد الأهداف ، ثم تضرب نفسك بالذنب لأنك تفشل كل شهر.

تتمتع Mint بالفعل بميزة التكامل مع كل حساب مصرفي وشركة لديك فواتير بها ، ولكن مع هذا التكامل تأتي مخاطر أمنية هائلة. إذا قام أي شخص باختراق خوادم Mint ، فإن كل حساب من حساباتك المالية معرضة للخطر.

من ناحية أخرى ، يستخدم YNAB أسلوبًا مبتكرًا للغاية. يجعلك حرفيًا تخطط لجميع الأموال الواردة في اللحظة التي تتلقاها فيها. إذا كنت تريد توفير المال ، فأنت بحاجة إلى التأكد من أن جميع الفواتير المستحقة قبل شيك راتبك التالي بها أموال مخصصة لها قبل تخصيص الأموال للادخار.

الفائدة من ذلك هي أنك لم تعد تبحث في حسابك المصرفي لتقرر ما إذا كنت تستطيع تحمل تكلفة شيء ما. أنت تنظر في ميزانيتك. إذا لم تكن قد خصصت أموالًا لتلك الأريكة الجديدة تمامًا ، فسيتعين عليك تبخير الأموال من شيء آخر قد يكون بنفس الأهمية بالنسبة لك.

هذا هو السر وراء عمل YNAB جيدًا ، ولماذا من الواضح أنه الفائز على Mint.